尊龙凯时app官方2026最新版下载 泸州老窖10年高增长留步, “浓香一哥”最严峻测验

作家|深水财经社 纳兰

2025年,对泸州老窖来说,注定是“黄金十年”的破局之年。

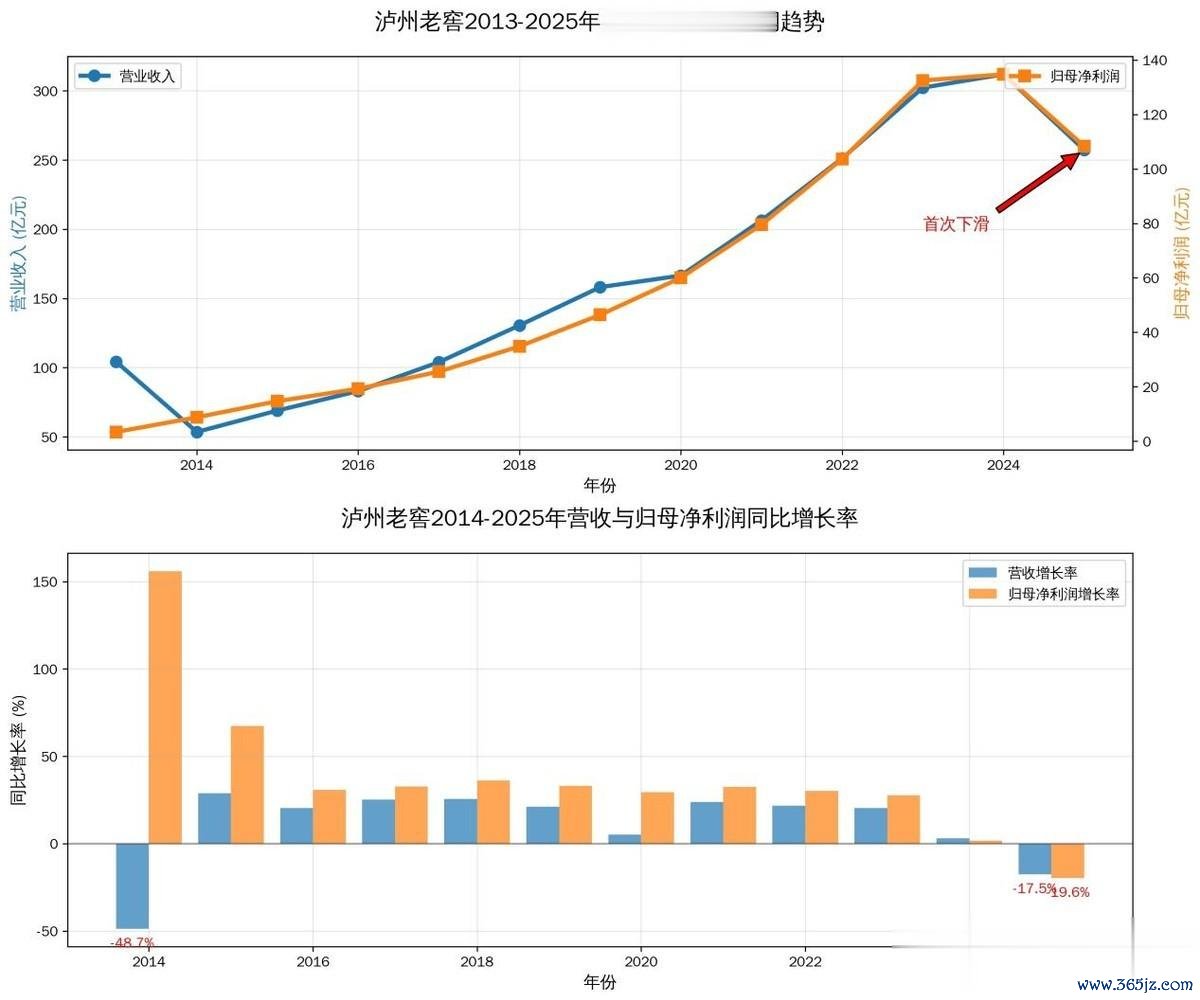

把柄泸州老窖(000568.SZ)2025年年报数据,公司全年终了营业收入257.31亿元,同比下滑17.52%;归母净利润108.31亿元,同比下滑19.61%。

这是自2015年行业触底反弹以来,泸州老窖营收和净利润初度出现双位数下滑,亦然近11年来的最差年度事迹,还是的“浓香一哥”,正濒临建树以来最严峻的测验。

一、十年高增长碰到挑战

时分回到2015年,白酒行业刚阅历完塑化剂、截止三公奢侈的双重打击,正处于深度调理期。

2025年的泸州老窖,营收仅69亿元,归母净利润14.73亿元,远不如茅台、五粮液审视,以致还难望洋河股份情切鑫农业项背。

但从2015年运行,泸州老窖开启了长达10年的“狂飙形式”,营收从69亿元沿途涨到2024年的311.96亿元,年复合增速超18%;归母净利润从14.73亿元涨到2024年的134.73亿元,年复合增速超25%,成为白酒行业公认的大黑马。

可是,2025年,这个增长据说如丘而止。

把柄公司年报数据,2025年泸州老窖营收257.31亿元,同比下滑17.52%;归母净利润108.31亿元,同比下滑19.61%,双双创下2015年以来的初度下滑。

对比同业来看,在已闪现年报的白酒企业中,泸州老窖的跌幅位居行业中等偏向前线,以致还略好于行业平均水平。

从季度节律来看,泸州老窖多数年份的一四季度齐是证明收入岑岭,许多年份的四季度如故全年最高营收。但是2025年却呈现出“逐季恶化”的趋势。

把柄年报分季度数据,2025年公司四个季度营收区分为93.52亿元、71.02亿元、66.74亿元、26.04亿元,环比跌幅区分为-24.1%、-6.0%、-61.0%。其中,第四季度营收仅26.04亿元,创下全年最低,同比2024年四季度的65.69亿元,跌幅高达60.36%。

利润端的发达更为惨烈。2025年四季度,泸州老窖归母净利润仅0.68亿元,占全年利润的比例不及1%。而前三季度筹办归母净利润超107亿元,意味着公司全年利润果然全靠前三个季度相沿,第四季度的事迹下滑较大。

往年四季度,是经销商为春节备货的“打款季”,企业通过提前收款证明营收,因此四季度频频是全年营收的次岑岭。但是泸州老窖等酒企旧年四季度收款齐出现较大下滑。

二、高端家具较为抗跌

在营收下滑的背后,泸州老窖的家具结构正在发生很大变化。

把柄年报营业收入组成数据,公司中高级酒类(以国窖1573为代表)2025年终了营收229.68亿元,同比下滑16.74%,跌幅低于合座营收的17.52%,是公司抗跌性最强的板块,营收占比也从2024年的88.43%普及至89.26%。

这背后,是泸州老窖“控货挺价”战略的径直效果。面对行业价钱倒挂、渠谈库存高企的问题,泸州老窖主动减少国窖1573的发货量,通过葬送销量来稳住价钱体系,守住品牌价值和毛利率。

但这种“保高端”的战略,也带来了彰着的反作用。

跟着奢侈感性化、礼品商场降温,高端白酒的增漫空间被严重压缩,而次高端白酒的分流效应也越来越彰着。同期,行业内的价钱战也愈演愈烈。

泸州老窖的“控货挺价”战略,尊龙凯时app官方2026最新版下载固然守住了价钱体系,但也葬送了商场份额和营收增长。异日,如安在“控货挺价”和“营收增长”之间找到均衡是很浩劫题。

其他酒类(以特曲、头曲等内行酒为主)2025年营收仅26.38亿元,同比暴跌23.93%,跌幅远超合座营收,营收占比也从2024年的11.11%下滑至10.25%。

渠谈结构的分化相通彰着。传统渠谈运营形式营收242.20亿元,同比下滑18.10%,跌幅高于合座营收,是公司营收下滑的主要起头。

而新兴渠谈运营形式营收13.85亿元,同比仅下滑6.34%,跌幅远低于合座营收,营收占比也从4.74%普及至5.38%。

新兴渠谈的“抗跌”,反馈了奢侈场景的变化,电商平台、团购、企业直供等形式受渠谈库存和价钱倒挂的影响更小。

但当今新兴渠谈占比不及6%,短期内难以成为公司的第二增长弧线。

三、现款流净额下落超六成

跟着销售的颓唐,带来的主义现款流的下滑。

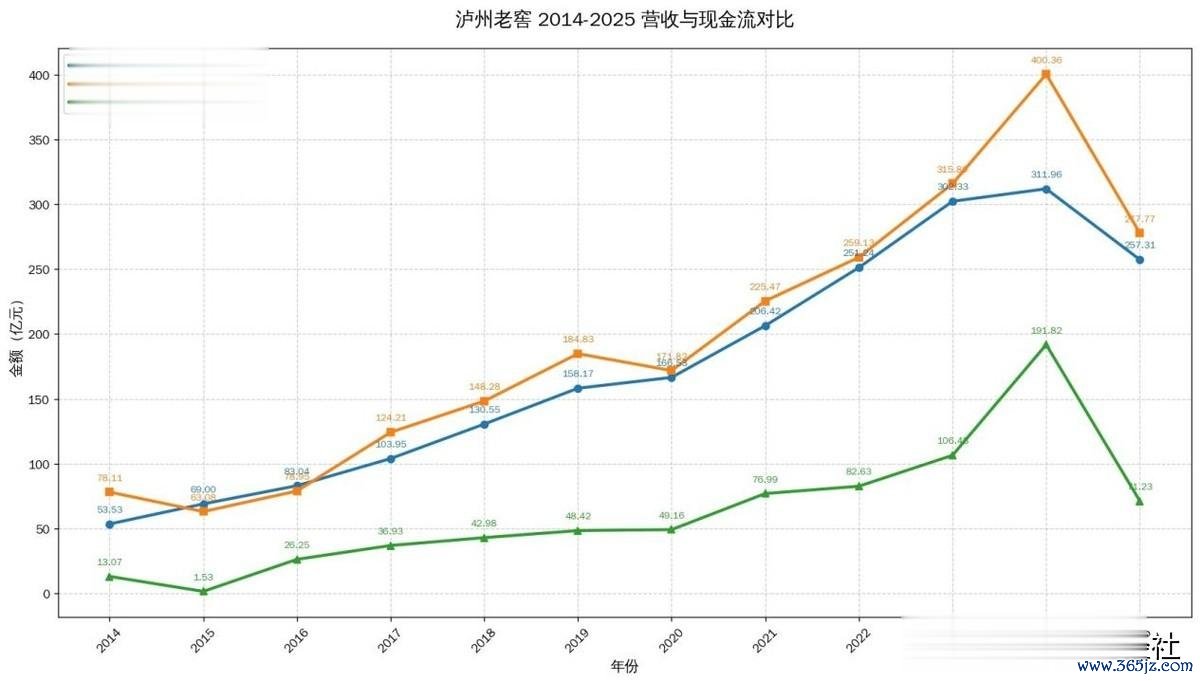

把柄年报现款流数据,2025年公司主义活动现款净流量仅71.23亿元,同比暴跌62.86%,跌幅是净利润的3倍以上,亦然近10年来的最低水平。

数据还走漏,2025年公司主义活动现款流入筹办285.21亿元,同比暴跌30.46%,而主义活动现款流出筹办213.98亿元,仅同比下滑1.99%,走漏公司收款才智下滑,而付款较为刚性。

由于白酒行业的买卖形式,是典型的“先打款、后发货”的预收款形式,经销商提前打款,企业证明现款流入,后续发货后再证明营收。

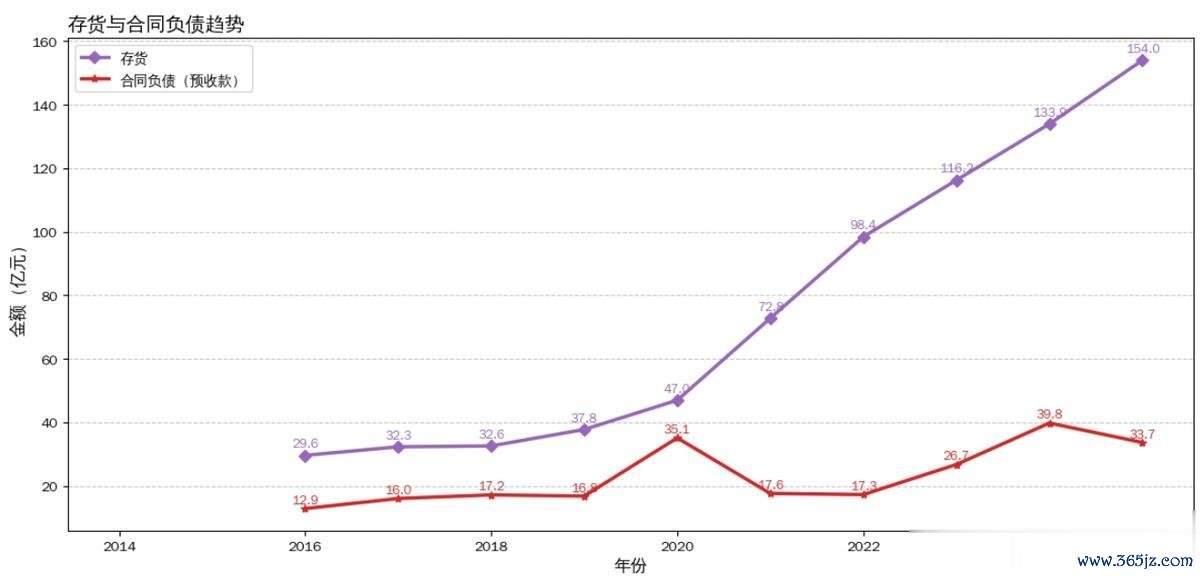

2026FIFA世界杯中国比分网把柄金钱欠债表数据,泸州老窖2025年末协议欠债(主要体现为经销商预收款)仅33.67亿元,同比下滑15.4%。

公司在其事迹讲明会上暗示,2025年下半年行业末端动销偏弱,公司主动镌汰四季度发货配额、放宽经销商打款窥探。

2025年泸州老窖销售收现率仍然跨越100%,但是较上一年大幅回落。数据走漏,2024年,泸州老窖销售商品收到的现款为400.36亿元,收现率高达128.34%。而2025年销售商品收到的现款仅277.77亿元,收现率回落至107.95%。

四、控货导致存货激增

在营收下滑的布景下,泸州老窖的存货却逆势飞腾。

把柄金钱欠债表数据,2025年末公司存货153.96亿元,同比2024年末的133.93亿元,增长了14.9%,创下近5年来的新高。

营收下滑、存货飞腾背后是渠谈库存高企和企业控货挺价的双重作用。

一方面,末端动销抓续低迷,经销商手里的货卖不动,公司为了镌汰经销商存货压力,也不敢向他们过度压货,这剖判会影响厂商的收入证明,止境于把库存从渠谈的仓库,改造到了厂商的仓库里。

这种操作短期能稳住价钱,但永久看,库存的压力仅仅被改造和延后了。

这亦然白酒行业的比拟深广的风物尊龙凯时app官方2026最新版下载,往时经销商行为蓄池塘不错革新厂商存货水平,但是由于末端销售不畅,若是络续压货,会导致经销商“暴库”,是以厂商手里的存货大齐积压。